Was haben Apple Amazon Google Microsoft Starbucks Shell Volkswagen IKEA Pfizer gemeinsam?

Sie alle vermeiden agressiv Steuern und die Politik (alle Parteien) schauen seit Jahrzehnten zu.

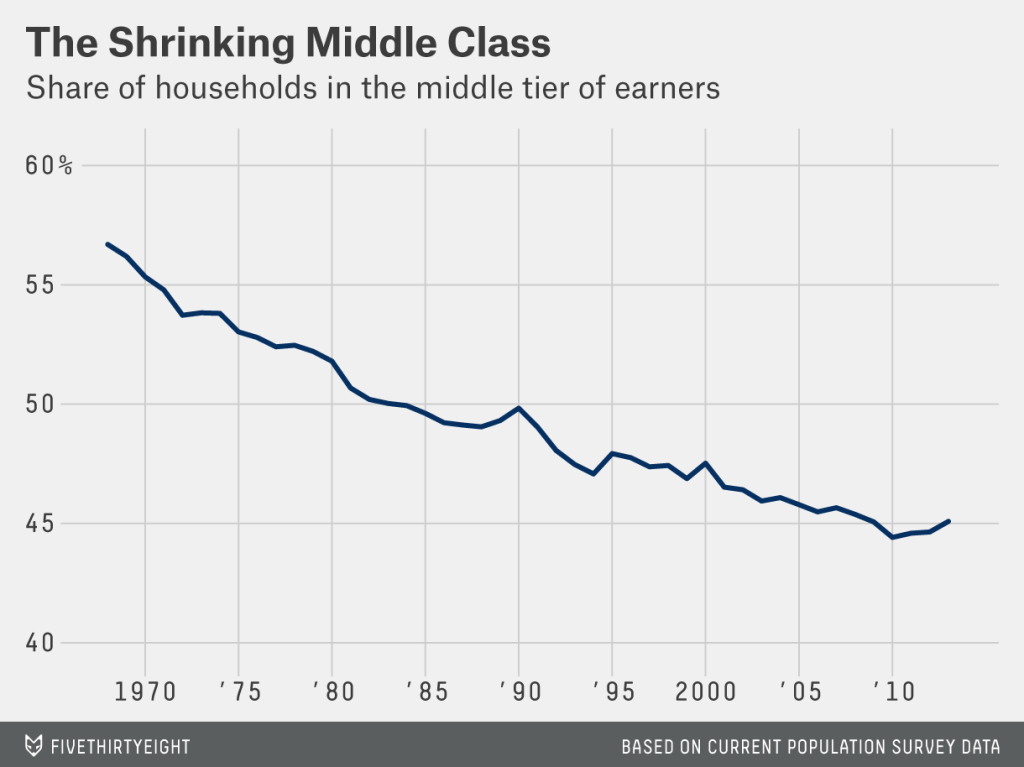

Kein Wunder sind die Staatskassen leer und man holt beim Mittelstand (alle die sich kein Konto in Luxemburg oder Bermudas leisten) so viel Steuern wie es nur geht.

Kein Wunder ist der Mittelstand (der Motor für Innovation und Jobs) in ganz Europa kaputt?

Das ist nicht nachhaltig.

War das nicht die Idee der EU oder der UN dass man gemeinsam agiert?

DE: ChatGPT: Wer sind die zehn größten Steuerhinterzieher der EU?

Antwort:

Top 10 der EU-Unternehmen mit häufig genannter aggressiver Steuerplanung

| Rang | Unternehmen (Hauptsitz) | Primäre EU-Steuerplanungsstruktur | Geschätzte Steuerlücke 2023–24* |

|---|---|---|---|

| 1 | Apple (Irland) | Irisches „Double Irish“ → Niederländisch → Karibik-Routing | 13 Mrd. € |

| 2 | Amazon (Luxemburg) | Luxemburgisches Finanz- und IP-Hub, Intra-EU-Lizenzierung | 5 Mrd. € |

| 3 | Google (Alphabet) (Irland) | Irische Tochtergesellschaft mit Lizenzgebühren für niederländisches „Dutch Sandwich“ und Bermuda | 7 Mrd. € |

| 4 | Microsoft (Irland) | Irische Beteiligung an geistigem Eigentum, Gewinnverlagerung nach Puerto Rico | 4 Mrd. € |

| 5 | Starbucks (Niederlande) | Niederländische Beteiligung für Lizenzgebührenzahlungen an im Vereinigten Königreich registrierte Unternehmen | 2 Mrd. € |

| 6 | Shell (Niederlande) | In den Niederlanden registrierte Holding, Gewinnverteilung an karibische Tochtergesellschaften | 3 Mrd. € |

| 7 | Volkswagen (Deutschland) | Nutzung luxemburgischer Finanzierungsinstrumente und konzerninterner Kredite | 1,5 Mrd. € |

| 8 | IKEA (Niederlande) | Niederländische Holding mit IP-Lizenzierung in Luxemburg und Steuergünstige Jurisdiktionen | 2 Mrd. € |

| 9 | Pfizer (Irland) | Irische Tochtergesellschaft für Arzneimittellizenzen, die über Großbritannien und Irland abgewickelt werden. Bermuda | 1 Mrd. € |

| 10 | TotalEnergies (Frankreich) | In Frankreich registrierte Holding mit luxemburgischem Finanzierungszweig | 1,2 Mrd. € |

* Geschätzte Steuerlücke = Differenz zwischen den Steuern, die bei einer Vollbemessungsgrundlage fällig wären, und den tatsächlich gezahlten Steuern, basierend auf Analysen der Europäischen Kommission, OECD-BEPS-Berichten und investigativem Journalismus (z. B. LuxLeaks, Panama Papers). Die Zahlen sind gerundet und stellen die aktuellsten öffentlich verfügbaren Schätzungen für das Steuerjahr 2023/24 dar.

Wie diese Strukturen typischerweise funktionieren

- IP-Lizenzierung – Gewinne aus geistigem Eigentum werden an eine Tochtergesellschaft in einem Niedrigsteuerland übertragen, wo Lizenzgebühren zu einem ermäßigten Satz besteuert werden.

- Hybride Gestaltungen – Die Nutzung von Unternehmen, die in zwei Ländern steuerlich unterschiedlich behandelt werden, wodurch dieselben Einkünfte in einem Land abzugsfähig, in einem anderen jedoch steuerfrei sind.

- Debt-Down – Hochverzinsliche konzerninterne Kredite verlagern Gewinne an die verleihende Tochtergesellschaft in einem Niedrigsteuerland und reduzieren so das zu versteuernde Einkommen andernorts.

Laufende Prüfung

- Die Untersuchungen der Europäischen Kommission zu staatlichen Beihilfen und die EU-Richtlinie zur Bekämpfung von Steuervermeidung (ATAD) nehmen viele dieser Vereinbarungen ins Visier.

- Mehrere der oben genannten Unternehmen mussten in den letzten Jahren rückwirkende Steuerfestsetzungen und Bußgelder hinnehmen. Dies deutet darauf hin, dass sich der Status als „Top-Steuerhinterzieher“ mit zunehmender Verschärfung der Strafverfolgung ändern kann.

EN: What do Apple, Amazon, Google, Microsoft, Starbucks, Shell, Volkswagen, IKEA, and Pfizer have in common? They all aggressively avoid taxes, and politicians (all parties) have been watching for decades. Wasn’t that the idea of the EU or the UN, to act together?

No wonder the state coffers are empty, and they’re raking in as much tax as possible from the middle class (anyone who can’t afford a bank account in Luxembourg or Bermuda).

No wonder the middle class (the engine for innovation and jobs) is broken across Europe?

Wasn’t it the idea of the EU or the UN to act together?

This isn’t sustainable.

ChatGPT: what are the top 10 tax dodgers of EU?

Response:

Top 10 EU Companies Frequently Cited for Aggressive Tax Planning

| Rank | Company (Headquarters) | Primary EU Tax‑Planning Structure | 2023‑24 Estimated Tax Gap* |

|---|---|---|---|

| 1 | Apple (Ireland) | Irish “Double Irish” → Dutch → Caribbean routing | € 13 bn |

| 2 | Amazon (Luxembourg) | Luxembourg finance & IP hub, intra‑EU licensing | € 5 bn |

| 3 | Google (Alphabet) (Ireland) | Irish subsidiary with Dutch “Dutch Sandwich” and Bermuda royalties | € 7 bn |

| 4 | Microsoft (Ireland) | Irish holding of IP, profit‑shifting to Puerto Rico | € 4 bn |

| 5 | Starbucks (Netherlands) | Dutch holding for royalty payments to UK‑registered entities | € 2 bn |

| 6 | Shell (Netherlands) | Dutch‑registered holding, profit allocation to Caribbean subsidiaries | € 3 bn |

| 7 | Volkswagen (Germany) | Use of Luxembourg financing vehicles and intra‑group loans | € 1.5 bn |

| 8 | IKEA (Netherlands) | Dutch holding with IP licensing to Luxembourg & tax‑friendly jurisdictions | € 2 bn |

| 9 | Pfizer (Ireland) | Irish subsidiary for drug royalties, routed through UK & Bermuda | € 1 bn |

| 10 | TotalEnergies (France) | French‑registered holding with Luxembourg financing arm | € 1.2 bn |

* Estimated tax gap = difference between taxes that would be due under a “full‑tax‑base” scenario and the taxes actually paid, based on analyses from the European Commission, OECD BEPS reports, and investigative journalism (e.g., LuxLeaks, Panama Papers). Figures are rounded and represent the most recent publicly available estimates for the 2023‑24 fiscal year.

How These Structures Typically Work

- IP Licensing – Profits from intellectual property are transferred to a subsidiary in a low‑tax jurisdiction, where royalties are taxed at a reduced rate.

- Hybrid Mismatches – Use of entities that are treated differently for tax purposes in two countries, allowing the same income to be deducted in one jurisdiction while being tax‑free in another.

- Debt‑Push‑Down – High‑interest intra‑group loans shift profits to the lender subsidiary in a low‑tax location, reducing taxable income elsewhere.

Ongoing Scrutiny

- The European Commission’s State Aid investigations and the EU Anti‑Tax Avoidance Directive (ATAD) target many of these arrangements.

- Several of the companies above have faced retroactive tax assessments and fines in recent years, indicating that the “top‑dodger” status is subject to change as enforcement tightens.